ANÁLISIS DE LA LEY 14/2013 DE APOYO A LOS EMPRENDEDORES Y SU

INTERNACIONALIZACIÓN (I)

En las últimas entradas, hemos

visto los problemas y limitaciones presupuestarios que existen tanto en España

(http://eldedoeneldato.blogspot.com.es/2013/09/analisis-de-los-presupuestos-generales.html)

como en Estados Unidos (http://eldedoeneldato.blogspot.com.es/2013/10/sobre-el-shutdown-del-gobierno-de-los.html,

http://eldedoeneldato.blogspot.com.es/2013/10/sobre-el-shutdown-del-gobierno-de-los_6.html,

http://eldedoeneldato.blogspot.com.es/2013/10/sobre-el-shutdown-del-gobierno-de-los_7.html),

lo cual, sumado al escaso margen que tiene ya la política monetaria para

estimular la economía, deja a las políticas tradicionales de demanda con

escasos recursos para solucionar la actual coyuntura económica.

En ese contexto, hay que recurrir

a otro tipo de políticas y de medidas, de ahí que la primera entrada después

del verano la dedicara al concepto de “racionalidad creativa” ((http://eldedoeneldato.blogspot.com.es/2013/09/defensa-de-la-racionalidad-creativa.html)

y que, a continuación, viéramos un ejemplo práctico del mismo a través del

análisis de la película JOBS (http://eldedoeneldato.blogspot.com.es/2013/09/analisis-de-la-pelicula-jobs.html).

En el comentario a dicho film, comentamos que era muy importante la existencia

de un ENTORNO favorable al desarrollo de empresas creativas e innovadoras.

Dentro de esa filosofía, cabría

inscribir la recientemente aprobada Ley 14/2013, de 27 de septiembre, de apoyo

a los emprendedores y su internacionalización (http://www.boe.es/boe/dias/2013/09/28/pdfs/BOE-A-2013-10074.pdf).

Las intenciones del mismo se pueden explicar, desde el punto de vista

económico, según el modelo de oferta agregada-demanda agregada (modelo OA-DA),

que ya utilizamos a la hora de analizar el impacto del gran paquete de recortes

aprobado por el Gobierno (http://eldedoeneldato.blogspot.com.es/2012/07/el-gran-recorte-no-me-llames-rescate_17.html).

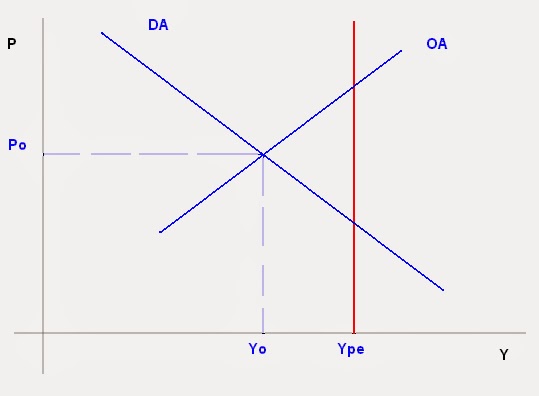

Recordemos que en dicho modelo las funciones de oferta y demanda agregadas

interaccionaban para generar el nivel de producción/renta (Y) y el de precios

(P):

En el caso de España, nuestro

nivel de producción se sitúa por debajo del correspondiente al nivel de pleno

empleo (Ype). El implantar medidas para favorecer el emprendimiento y eliminar

obstáculos que impidan que el mismo adquiera todo su potencial significaría trasladar

la línea de oferta agregada (OA) a la derecha (hasta OA’), de modo que el nivel

de producción crecería y el propio nivel de precios se vería moderado:

Obviamente, el poder de unas

medidas para generar un aumento de la capacidad de producción (que es lo que

significa el desplazamiento a la derecha de la línea OA) depende de la hondura

e impacto de las mismas, así que, en la entrada de hoy y en las próximas

entradas de los miércoles, vamos a detallar el contenido de la ley para evaluar

qué efectos positivos puede aportar a la economía española.

La ley se compone de 5 bloques distintos de medidas:

A.- APOYO A LA INICIATIVA EMPRENDEDORA.

A.1.- Inclusión de la enseñanza de habilidades y competencias relacionadas con el emprendimiento en la Educación Obligatoria, Secundaria Obligatoria, Bachillerato y Formación Profesional. En la Universidad, se fomentará la iniciación de proyectos empresariales, facilitando información, ayuda y encuentros con otros emprendedores. Se formará al profesorado en las materias que deba impartir.

A.2.- Creación de la figura del Emprendedor de Responsabilidad Limitada.- El emprendedor, persona física, podrá limitar su responsabilidad por las deudas que se originen en el ejercicio de su actividad empresarial o profesional. Dicha limitación de responsabilidad permitirá que la vivienda habitual del emprendedor no se vea afecta a una posible ejecución, siempre y cuando su valor no supere los 300.000 euros (en el caso de poblaciones mayores de 1.000.000 de habitantes, el valor será de 450.000 euros). Para acreditar su condición, el Emprendedor de Responsabilidad Limitada deberá realizar las inscripciones correspondientes en los Registros Mercantil y de la Propiedad y las mismas no afectarán a las deudas contraídas con anterioridad. Igualmente, deberá publicar cuentas anuales (y someterlas a auditoría en caso de que sus cifras de volumen de negocio, de activos o empleados contratados superen los parámetros marcados por el Real Decreto Legislativo 1/2011, de 1 de julio, por el que se aprueba el texto refundido de la Ley de Auditoría de Cuentas).

A.3.- Creación de la figura de la Sociedad Limitada de Formación Sucesiva.- Con esta medida, se podrán crear sociedades limitadas con un capital inferior al mínimo legal (3.000 euros). Mientras que no se alcance el mínimo legal, esta sociedad deberá cumplir una serie de reglas de funcionamiento durante el período posterior a su constitución:

- Deberá destinarse a la reserva legal una cifra al menos igual al 20% del beneficio del ejercicio, sin límite de cuantía.

- Sólo podrán repartirse dividendos a los socios si el valor del patrimonio neto no es o, a consecuencia del reparto, no resultare inferior al 60% del capital mínimo legal.

- La suma anual de las retribuciones satisfechas a los socios y administradores por el desempeño de tales cargos durante esos ejercicios no podrá exceder el 20% del patrimonio neto del correspondiente ejercicio.

En caso de liquidación, voluntaria o forzosa, si el patrimonio de la sociedad fuera insuficiente para atender al pago de sus obligaciones, los socios y los administradores de la sociedad responderán solidariamente del desembolso de la cifra de capital mínimo legal.

A.4.- Apoyo al inicio de la actividad emprendedora.- En este punto, se introducen medidas para agilizar el inicio de la actividad emprendedora, creando los Puntos de Atención al Emprendedor, que serán ventanillas únicas, electrónicas o presenciales, a través de las que se podrán realizar todas y cada uno de los trámites para el inicio, ejercicio y cese de la actividad empresarial. Los Puntos de Atención al Emprendedor serán oficinas pertenecientes a organismos públicos y privados, incluidas las notarías, así como puntos virtuales de información y tramitación telemática de solicitudes. Se agilizan los procedimientos telemáticos, incluyendo dentro de los mismos las figuras antes citadas de los Emprendedores de Responsabilidad Limitada y las Sociedades Limitadas de Formación Sucesiva.

A.5.- Se crea un mecanismo de Acuerdo Extrajudicial de Pagos.- Por este mecanismo, se crea un procedimiento rápido que permite la negociación extrajudicial de deudas de empresarios, sean personas físicas o jurídicas. Necesitará de la asistencia de un funcionario idóneo, como un registrador mercantil o un notario, que nombrará a un profesional que hará las funciones de negociador y que buscará la consecución de un acuerdo entre el empresario y sus acreedores. La norma prevé amplias posibilidades de negociación de deudas, pudiendo llegarse a quitas de hasta el 25% de los créditos y esperas de hasta tres años. Si no se llegara a un acuerdo, la situación quedaría conducida hacia los procedimientos ordinarios de concurso de acreedores.

B.- APOYOS FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL.

B.1.- Se instaura la posibilidad del IVA de caja, de manera que los empresarios no tendrían que abonar a Hacienda los importes de IVA correspondientes a facturas no cobradas hasta que no se efectúe el pago de las mismas (como contrapartida, el IVA correspondiente a las facturas pendientes no podrá tampoco ser compensado hasta que el sujeto pasivo pague a su proveedor). Podrán acogerse a dicho régimen los sujetos pasivos del impuesto cuyo volumen de operaciones durante el año natural anterior no haya sobrepasado los 2.000.000 euros (o importe proporcional si el sujeto pasivo no hubiera ejercido su actividad el año completo). Asimismo, podrá acogerse a este régimen si no hubiera iniciado su actividad el año anterior. Sin embargo, las últimas noticias apuntan que quienes quieran optar por este régimen deberán hacerlo en diciembre de este año y ya no habrá posibilidad de efectuar ningún otro cambio en tres años (http://vozpopuli.com/economia-y-finanzas/32588-las-empresas-que-quieran-seguir-adelantando-el-iva-quedaran-excluidas-del-nuevo-sistema-tres-anos). Si el sistema se implanta de este modo, su virtualidad va a quedar claramente mermada.

B.2. Establecimiento de una nueva deducción por inversión de beneficios para empresas de reducida dimensión.- Aquellas empresas cuyo importe neto de cifra de negocios en el período impositivo inmediato sea inferior a 10 millones de euros (o importe proporcional si la actividad no hubiese ocupado el período completo) tendrán derecho a una deducción en la cuota íntegra del 10% del beneficio de los ejercicios, sin incluir la contabilización del impuesto de sociedades, que se inviertan en elementos nuevos del inmovilizado material o inversiones inmobiliarias afectos a actividades económicas (cuando la entidad sea de nueva creación, el importe neto de la cifra de negocios se referirá al primer período impositivo en que se desarrolle efectivamente la actividad). Las entidades que apliquen esta deducción deberán dotar una reserva por inversiones, por un importe igual a la base de la deducción, que será indisponible en tanto que los elementos patrimoniales en los que se realice la inversión deban permanecer en la entidad. La reserva por inversiones deberá dotarse con cargo a los beneficios del ejercicio cuyo importe es objeto de inversión. Los elementos patrimoniales objeto de la inversión deberán permanecer en funcionamiento en el patrimonio de la entidad, salvo pérdida justificada, durante un plazo de 5 años, o durante su vida útil de resultar inferior.

B.3.- Mejora en la aplicación práctica de los incentivos fiscales vinculados a las actividades de investigación y desarrollo.- Dichos incentivos fiscales se podrán aplicar sin que el importe de la deducción de la cuota sufra ningún tipo de límite (como sí lo tiene ahora), o, alternativamente, en el caso de insuficiencia de cuota, solicitar su abono (con un límite de 3 millones de euros) aunque con un descuento, en ambos casos, del 20%.

B.4.-Reducción a efectos de su integración en el Impuesto de Sociedades de las rentas procedentes de determinados activos intangibles.- Las rentas procedentes de la cesión del derecho de uso o explotación de patentes, dibujos o modelos, planos, fórmulas o procedimientos secretos, de derechos sobre informaciones relativas a experiencias industriales se integrarán en la base imponible en un 40% de su importe siempre que se cumplan determinados requisitos establecidos por la norma (el más importante, que la entidad cedente haya creado los activos objeto de cesión, al menos, en un 25% de su coste).

B.5.- Incentivo fiscal para los business angels.- Se fija una deducción del 20% sobre la inversión realizada en una empresa de nueva o reciente creación en la cuota estatal del IRPF. Igualmente, en la posterior desinversión, que tendrá que producirse en un período de entre tres y doce años, se declara exenta la ganancia patrimonial que, en su caso, se obtenga, siempre y cuando se reinvierta en otra entidad de nueva o reciente creación. La empresa en la que se invierte no podrá dedicarse a la gestión de un patrimonio mobiliario o inmobiliario y sus fondos propios no podrán superar los 400.000 euros en el período impositivo en que se realice la inversión.

B.6.- Reducción de cuotas de la Seguridad Social.- Se aprueban reducciones en las cuotas de la Seguridad Social a los trabajadores por cuenta propia que tengan 30 o más años de edad y que causen alta inicial o que no hubieran estado en situación de alta en los cinco años inmediatamente anteriores: del 80% durante a los seis mese siguientes a la fecha de alta, del 50% en los 6 mese siguientes y del 30% en los últimos 6 meses de vigencia del período de reducción. Se aprueban también reducciones a las personas con discapacidad que se den de alta como trabajadores por cuenta propia.y a los trabajadores en situación de pluriactividad.

La semana que viene, continuaremos desarrollando la exposición de las medidas aprobadas.

La ley se compone de 5 bloques distintos de medidas:

A.- APOYO A LA INICIATIVA EMPRENDEDORA.

A.1.- Inclusión de la enseñanza de habilidades y competencias relacionadas con el emprendimiento en la Educación Obligatoria, Secundaria Obligatoria, Bachillerato y Formación Profesional. En la Universidad, se fomentará la iniciación de proyectos empresariales, facilitando información, ayuda y encuentros con otros emprendedores. Se formará al profesorado en las materias que deba impartir.

A.2.- Creación de la figura del Emprendedor de Responsabilidad Limitada.- El emprendedor, persona física, podrá limitar su responsabilidad por las deudas que se originen en el ejercicio de su actividad empresarial o profesional. Dicha limitación de responsabilidad permitirá que la vivienda habitual del emprendedor no se vea afecta a una posible ejecución, siempre y cuando su valor no supere los 300.000 euros (en el caso de poblaciones mayores de 1.000.000 de habitantes, el valor será de 450.000 euros). Para acreditar su condición, el Emprendedor de Responsabilidad Limitada deberá realizar las inscripciones correspondientes en los Registros Mercantil y de la Propiedad y las mismas no afectarán a las deudas contraídas con anterioridad. Igualmente, deberá publicar cuentas anuales (y someterlas a auditoría en caso de que sus cifras de volumen de negocio, de activos o empleados contratados superen los parámetros marcados por el Real Decreto Legislativo 1/2011, de 1 de julio, por el que se aprueba el texto refundido de la Ley de Auditoría de Cuentas).

A.3.- Creación de la figura de la Sociedad Limitada de Formación Sucesiva.- Con esta medida, se podrán crear sociedades limitadas con un capital inferior al mínimo legal (3.000 euros). Mientras que no se alcance el mínimo legal, esta sociedad deberá cumplir una serie de reglas de funcionamiento durante el período posterior a su constitución:

- Deberá destinarse a la reserva legal una cifra al menos igual al 20% del beneficio del ejercicio, sin límite de cuantía.

- Sólo podrán repartirse dividendos a los socios si el valor del patrimonio neto no es o, a consecuencia del reparto, no resultare inferior al 60% del capital mínimo legal.

- La suma anual de las retribuciones satisfechas a los socios y administradores por el desempeño de tales cargos durante esos ejercicios no podrá exceder el 20% del patrimonio neto del correspondiente ejercicio.

En caso de liquidación, voluntaria o forzosa, si el patrimonio de la sociedad fuera insuficiente para atender al pago de sus obligaciones, los socios y los administradores de la sociedad responderán solidariamente del desembolso de la cifra de capital mínimo legal.

A.4.- Apoyo al inicio de la actividad emprendedora.- En este punto, se introducen medidas para agilizar el inicio de la actividad emprendedora, creando los Puntos de Atención al Emprendedor, que serán ventanillas únicas, electrónicas o presenciales, a través de las que se podrán realizar todas y cada uno de los trámites para el inicio, ejercicio y cese de la actividad empresarial. Los Puntos de Atención al Emprendedor serán oficinas pertenecientes a organismos públicos y privados, incluidas las notarías, así como puntos virtuales de información y tramitación telemática de solicitudes. Se agilizan los procedimientos telemáticos, incluyendo dentro de los mismos las figuras antes citadas de los Emprendedores de Responsabilidad Limitada y las Sociedades Limitadas de Formación Sucesiva.

A.5.- Se crea un mecanismo de Acuerdo Extrajudicial de Pagos.- Por este mecanismo, se crea un procedimiento rápido que permite la negociación extrajudicial de deudas de empresarios, sean personas físicas o jurídicas. Necesitará de la asistencia de un funcionario idóneo, como un registrador mercantil o un notario, que nombrará a un profesional que hará las funciones de negociador y que buscará la consecución de un acuerdo entre el empresario y sus acreedores. La norma prevé amplias posibilidades de negociación de deudas, pudiendo llegarse a quitas de hasta el 25% de los créditos y esperas de hasta tres años. Si no se llegara a un acuerdo, la situación quedaría conducida hacia los procedimientos ordinarios de concurso de acreedores.

B.- APOYOS FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL.

B.1.- Se instaura la posibilidad del IVA de caja, de manera que los empresarios no tendrían que abonar a Hacienda los importes de IVA correspondientes a facturas no cobradas hasta que no se efectúe el pago de las mismas (como contrapartida, el IVA correspondiente a las facturas pendientes no podrá tampoco ser compensado hasta que el sujeto pasivo pague a su proveedor). Podrán acogerse a dicho régimen los sujetos pasivos del impuesto cuyo volumen de operaciones durante el año natural anterior no haya sobrepasado los 2.000.000 euros (o importe proporcional si el sujeto pasivo no hubiera ejercido su actividad el año completo). Asimismo, podrá acogerse a este régimen si no hubiera iniciado su actividad el año anterior. Sin embargo, las últimas noticias apuntan que quienes quieran optar por este régimen deberán hacerlo en diciembre de este año y ya no habrá posibilidad de efectuar ningún otro cambio en tres años (http://vozpopuli.com/economia-y-finanzas/32588-las-empresas-que-quieran-seguir-adelantando-el-iva-quedaran-excluidas-del-nuevo-sistema-tres-anos). Si el sistema se implanta de este modo, su virtualidad va a quedar claramente mermada.

B.2. Establecimiento de una nueva deducción por inversión de beneficios para empresas de reducida dimensión.- Aquellas empresas cuyo importe neto de cifra de negocios en el período impositivo inmediato sea inferior a 10 millones de euros (o importe proporcional si la actividad no hubiese ocupado el período completo) tendrán derecho a una deducción en la cuota íntegra del 10% del beneficio de los ejercicios, sin incluir la contabilización del impuesto de sociedades, que se inviertan en elementos nuevos del inmovilizado material o inversiones inmobiliarias afectos a actividades económicas (cuando la entidad sea de nueva creación, el importe neto de la cifra de negocios se referirá al primer período impositivo en que se desarrolle efectivamente la actividad). Las entidades que apliquen esta deducción deberán dotar una reserva por inversiones, por un importe igual a la base de la deducción, que será indisponible en tanto que los elementos patrimoniales en los que se realice la inversión deban permanecer en la entidad. La reserva por inversiones deberá dotarse con cargo a los beneficios del ejercicio cuyo importe es objeto de inversión. Los elementos patrimoniales objeto de la inversión deberán permanecer en funcionamiento en el patrimonio de la entidad, salvo pérdida justificada, durante un plazo de 5 años, o durante su vida útil de resultar inferior.

B.3.- Mejora en la aplicación práctica de los incentivos fiscales vinculados a las actividades de investigación y desarrollo.- Dichos incentivos fiscales se podrán aplicar sin que el importe de la deducción de la cuota sufra ningún tipo de límite (como sí lo tiene ahora), o, alternativamente, en el caso de insuficiencia de cuota, solicitar su abono (con un límite de 3 millones de euros) aunque con un descuento, en ambos casos, del 20%.

B.4.-Reducción a efectos de su integración en el Impuesto de Sociedades de las rentas procedentes de determinados activos intangibles.- Las rentas procedentes de la cesión del derecho de uso o explotación de patentes, dibujos o modelos, planos, fórmulas o procedimientos secretos, de derechos sobre informaciones relativas a experiencias industriales se integrarán en la base imponible en un 40% de su importe siempre que se cumplan determinados requisitos establecidos por la norma (el más importante, que la entidad cedente haya creado los activos objeto de cesión, al menos, en un 25% de su coste).

B.5.- Incentivo fiscal para los business angels.- Se fija una deducción del 20% sobre la inversión realizada en una empresa de nueva o reciente creación en la cuota estatal del IRPF. Igualmente, en la posterior desinversión, que tendrá que producirse en un período de entre tres y doce años, se declara exenta la ganancia patrimonial que, en su caso, se obtenga, siempre y cuando se reinvierta en otra entidad de nueva o reciente creación. La empresa en la que se invierte no podrá dedicarse a la gestión de un patrimonio mobiliario o inmobiliario y sus fondos propios no podrán superar los 400.000 euros en el período impositivo en que se realice la inversión.

B.6.- Reducción de cuotas de la Seguridad Social.- Se aprueban reducciones en las cuotas de la Seguridad Social a los trabajadores por cuenta propia que tengan 30 o más años de edad y que causen alta inicial o que no hubieran estado en situación de alta en los cinco años inmediatamente anteriores: del 80% durante a los seis mese siguientes a la fecha de alta, del 50% en los 6 mese siguientes y del 30% en los últimos 6 meses de vigencia del período de reducción. Se aprueban también reducciones a las personas con discapacidad que se den de alta como trabajadores por cuenta propia.y a los trabajadores en situación de pluriactividad.

La semana que viene, continuaremos desarrollando la exposición de las medidas aprobadas.

Comentarios

Publicar un comentario